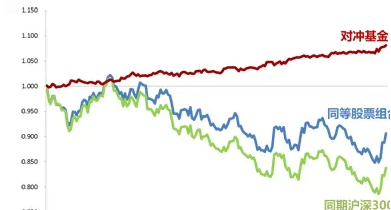

富維量化對(duì)沖——計(jì)算機(jī)交易路演

掃一掃分享

發(fā)布者:風(fēng)*敬畏

發(fā)布時(shí)間:2016-12-12

版權(quán)說明:該作品由用戶自己創(chuàng)作,作品中涉及到的內(nèi)容、圖片、音樂、字體版權(quán)由作品發(fā)布者承擔(dān)。

侵權(quán)舉報(bào)